用時不到兩年半,正邦科技,「從天堂跌入地獄」

1月18日,A股盤面,正邦科技在早盤就封死跌停板,截止收盤,仍有2.55億的封單。消息面上,正邦科技公告稱,預計2022年度末公司凈資產為負,根據深交所上市規則,公司可能被實施退市風險警示。

按照A股市場當前的生態來看,一旦公司被「ST」,公司股價仍有進一步下跌風險,20餘萬股東,心如刀絞。

站在投資者角度來思考,是不是可以利用財務知識,提前規避這一劫呢?

截止2022年第三季度末,公司的每股凈資產已是負0.9915元了,也就是說,如果2022年第四季度公司基本面沒有出現重大變化,就難逃被「ST」的命運了。

當然了,當公司公布第三季度財報的時候,很多投資者恐怕已經認識到正邦科技被「ST」的預期了。需要指出的是,儘管2022年第二季度公司凈資產已經跌入了負值,但還不是很兇險,僅為每股負0.068元,第三季度正邦科技本可以有翻身的機會。

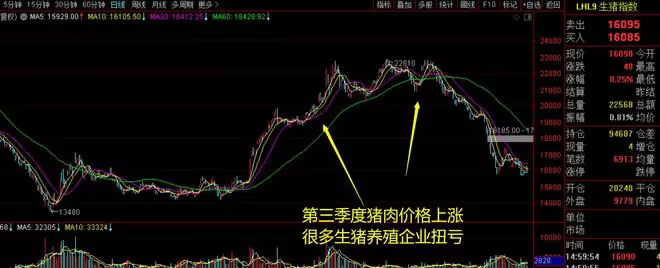

我們看國內生豬期貨的價格走勢,尤其是到了2022年的第三季度,生豬價格處於高位,牧原股份、溫氏股份等數家生豬養殖企業,因此前三季度實現了扭虧,新希望則單季度實現盈利。

而正邦科技,不僅在三季度行情好的時候,沒有實現扭虧,並且單季度仍有超過33億的虧損。2022年第四季,生豬價格再次下跌,這就註定正邦科技很難逃過被「ST」的噩運了。

也就是說,自10月底以來,相當一部分持有正邦科技的股東,可能意識到公司已有被「ST」的風險了。那麼,為啥公司股價在最近幾個月來沒有繼續下跌呢?

需要指出的是,正邦科技的股價自2020年8月份最高點以來,最大下跌幅度已經超過了87%,可能很多投資者已無割肉的慾望了。

唯一的希望就是,公司重整能獲得成功。

倘若投資者面臨這樣的局面,那就註定是一筆極其失敗的案例,一個典型的反面教材,閒閒財經之所以對正邦科技進行一次總結,意在希望從中吸取經驗教訓,以避免將來踩雷。

重整能否成功,對於投資者來說,那顯然是最為被動的選擇,做投資,最好還是擁有主動權才好。而現在,首先面對的是可能被「ST」後的新一輪下跌。

用時不到兩年半,正邦科技,「從天堂跌入地獄」。無論是對於企業、還是投資者,這都是一個非常慘痛的教訓。

未完待續,請點擊「下一頁」繼續閱讀