娛樂

股期觀察:華昌達還能能昌達嗎?

華昌達這隻股票,在2021年進行了債務重整,將轉增的約8.53億股用於債轉股,減少債務約18.78億元,債權人獲得華昌達轉增股本的對價相當於約2.2元/股。

債務重整後,華昌達的債務由約33.97億元減少為15.19億元,幾乎全部為流動負債。經過一年的努力,從2022年三季度財報看出,負債進一步下降到了12.92億元。該公司的凈利潤也由巨虧轉為盈利8837.75萬元。可別小看了這不到一個億的利潤,來之不易啊,而且還基本上是扣非凈利潤。

這說明什麼問題呢?它至少可以說明,在國資背景的深圳高新投集團有限公司入主後,華昌達的經營走上了正軌,比那些靠非經常性收入來扭虧的公司要好太多了。也說明以前這個離心離德相互傾軋的公司開始了同心同德共同進取,前端的供貨商願意供貨了,後端的產品經銷開始贏回了市場。

華昌達作為一家工業機器人集成裝備、自動化輸送智能裝配生產線、物流與倉儲自動化設備系統、終端及復合材料成型設備的生產企業,是符合國家工業4.0的發展戰略的,所以行業前景應該是沒有問題的。隨著我國人口老齡化的加劇和人口的減少,勞動力缺口進一步加大,必將會造成人工成本的提升,通過工業機器人和智能化來減員增效,必然是資本的不二選項。如果華昌達目前的管理層能夠認清形勢,抓好管理,抓准市場脈搏生產出用戶滿意的產品,未來的發展前景就不可限量。

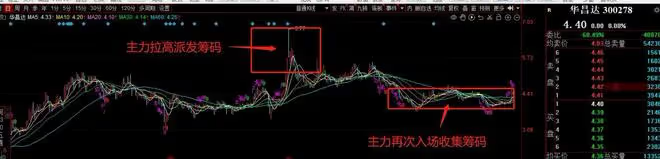

從最近的走勢來看,明顯有資金在吸納低位籌碼,開始測試上方的壓力。雖然當前的價格已經讓參與債務重整的資金獲得了一倍的收益,但是要在目前位置兌現利潤,還不具備條件,因為散戶的熱情還沒有被激發起來之前,減持對股價的打擊是很大的。最好的辦法是把股價推升到某個高度,然後公告減持,既達到震倉洗盤的目的,又能為以後的大量減持鋪好紅地毯。

附圖中我標註出了近一年的主力運作狀態,可供參考。

文章來源:網易娛樂