2016年男子入獄三年,欠銀行19萬,三年刑滿後利滾利成120萬

面對這樣油鹽不進的銀行,韓某很是無奈,甚至產生了「擺爛」的想法,心想我就是不還了,你們能拿我怎麼樣?但還好,最終他選擇了向媒體求助。

經過媒體的介入,迫於輿論壓力,一方面也是為了自己的聲譽,銀行答應做出讓步,答應從原來的一百二十萬降為四十萬,扣掉了其中應繳的滯納金。

可以說銀行做出的讓步已經很大了,將金額縮減為原來的三分之一。

但是對於韓某來說,這還是一筆巨額負債,因為此時的他剛刑滿釋放,且不說身份的特殊加大了他找工作的難度,他又沒有一技傍身,就目前的形勢來看,也是無力償還的。

在思想鬥爭過後,韓某極不情願的和銀行進一步的溝通,希望可以再減一點。可是這次銀行不再妥協了,表示四十萬是底線!

韓某此刻才發現這四十萬的債務是躲不過去了,不管接受與否,今後他都要償還這四十萬的債務。

故事到這裡就結束了,可以說韓某賴以祈求向銀行減少欠款的理由也是自己以前犯下的錯,終究是逃不掉的,如果沒有當時的犯罪行為,自己也不會入獄,更不會有這巨額的債務。

如果自己當時沒有賭上頭賠光了家底,此刻可能就會過著安穩的日子,可是,哪又有那麼多的如果呢?

五、相關案例

其實韓某的例子並不罕見,這樣的情況時常發生,韓某還算較輕的一類。更有甚者,因為經濟原因選擇自殺,其背後也代表著一個家庭的滅亡。

八零後的林先生和其妻子大學畢業後選擇留在深圳,轉眼十幾年過去,小孩都已上初中。雖說二人的工資在不斷上漲,但還是抵不過深圳房價上漲的速度。

眼看同期的同學都已經安家樂業,這讓還在一直租房的二人十分羨慕。終於二人在一八年的時候挑中了一套房子,月供兩萬多,當時二人加起來的工資有五萬多,所以每個月還完房貸之後還有剩餘。這讓二人覺得壓力不大。

可天算不如人算,疫情來臨之後,林先生所在的公司突然倒閉。

而妻子每月的工資只有一萬多,在林先生苦苦尋找兩個多月後還是沒有心儀的工作,於是只好降低要求,找了一份月薪還不到兩萬的工作。

兩人的工資還完房貸之後就所剩無幾了,為了補貼家用,林先生還找了份兼職,不過不久就大病一場,這讓二人放棄了兼職的想法。

隨後林先生再次失業,妻子的工資也縮水,這無疑使負債纍纍的家庭雪上加霜。

於是二人問親戚好友借了不少錢,又辦了十幾張信用卡,過著以貸養貸的生活,這樣也熬過了兩年時光。但是兩年過後,二人的工資不僅沒有上漲反而下降了。

二人終於撐不住準備將房子賣掉,但是竟然連房子也賣不出去!想到面對親朋好友的冷言冷語、各種催債平台打來的電話以及銀行的還款壓力,二人覺得無比絕望,於是只好選擇輕生,留下了還在上初中的孩子......

六、總結

生活中,我們遇到的經濟困難,大多數人首先想到的就是去借錢,可是我們經常容易忽略,如果發生意外還不上怎麼辦?

更是有人借錢之後還是改不掉大手大腳的壞習慣,將借來的錢很快的揮霍一空,之後就像是一個無底洞一樣以貸養貸。

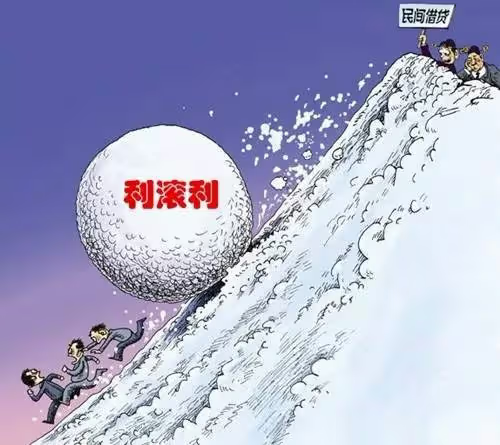

我們當中卻很少有人想到其背後高額的利滾利計息方式,所以這提醒我們在生活中更應該量入為出!

另一方面,銀行作為一家服務老百姓的金融機構,卻常常被曝出各種各樣與客戶的經濟糾紛,不單是客戶自己的問題,許多銀行也存在著很多問題。

同樣的位置調換,倘若我們將二十萬存進銀行三年,那麼三年之後我們又會收到多少錢,恐怕連一百二十萬的三分之一都不到!

所以如此利滾利的計息方式真的合理麼,和高利貸又有什麼樣的區別呢?

隨著國家越來越富強,我相信伴隨著相關法律法規政策的出台,各種雜亂不齊、野蠻生長的銀行終究會被整改,相應的金融政策也會發生變化,使銀行真正成為一個便民的經濟場所。