小米凈利潤大增80%,為何股價卻下跌30%?真相來了

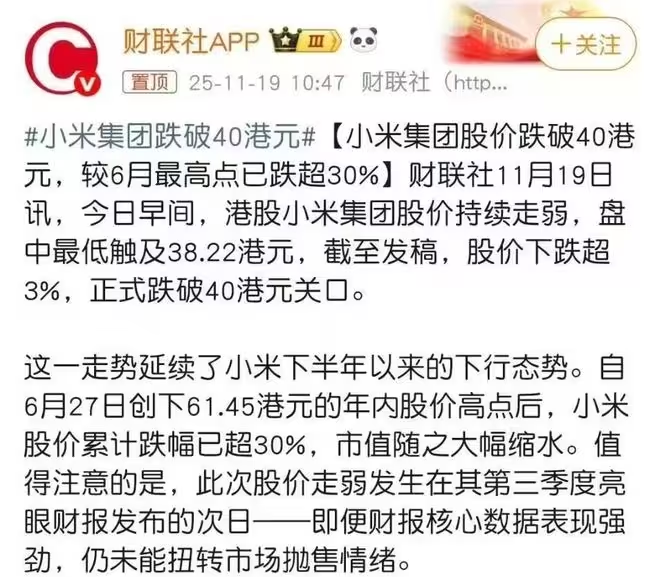

小米三季度凈利潤暴漲80%,股價卻從高點跌掉三成。

這魔幻一幕,撕開了資本市場最赤裸的真相:利潤不是萬能的,市場看的從來不是過去,而是未來能不能繼續「講故事」。

表面上看,小米交出了一份亮眼成績單:營收穩中有升,手機全球出貨量重回前四,汽車業務交付破萬,IoT生態持續擴張,連雷軍都在微博上難掩興奮。

可資本市場的反應卻像一盆冰水:財報發布後股價不漲反跌,三個月內蒸發近三分之一市值,為什麼?

因為投資者早就看透了:這80%的利潤增長,水分不小,且不可持續。

首先,這波利潤大增,很大程度上靠的是「節流」而非「開源」。過去一年,小米大幅壓縮營銷開支、優化供應鏈、裁員降本,甚至推遲部分研發投入。

省出來的錢,自然體現在利潤表上。但這種「瘦身式盈利」,就像一個人靠節食快速減重,數字好看,但體質未必變強。一旦市場恢復競爭,該花的錢一分都省不下,利潤立馬打回原形。

其次,手機業務看似回暖,實則危機暗涌。雖然出貨量回升,但主要靠低價機型衝量,高端市場依然被蘋果、華為牢牢壓制。在3000元以上價位段,小米14系列雖有起色,但品牌溢價遠未建立。

更麻煩的是,華為強勢回歸後,直接搶走了原本屬於小米的「國產高端替代」紅利。消費者願意為Mate60買單,卻仍對小米Ultra猶豫,技術可以追趕,信任卻要十年積累。

而真正讓資本市場焦慮的,是小米汽車的「高開低走」。

年初SU7發布時,訂單爆棚,雷軍喊出「三年進前三」的豪言,股價應聲衝上歷史高點。

可現實很快潑來冷水:產能爬坡慢、交付延遲、軟體體驗爭議不斷,更關鍵的是,每賣一輛車,小米可能要虧幾萬塊。雖然官方未披露單車毛利,但參考行業規律和其激進定價,短期難盈利已是共識。

投資者不怕燒錢,怕的是看不到盈利路徑。蔚來、小鵬燒了十年才勉強止血,理想靠精準定位僥倖突圍。

小米作為後來者,既要面對特斯拉降價、比亞迪規模碾壓,又要應對傳統車企電動化反撲,勝算幾何?市場用腳投票:故事講完了,該看真本事了。

更深層的問題在於,小米的商業模式正遭遇「天花板」。

過去十年,小米靠「硬體+網際網路服務」雙輪驅動,用低價手機引流,靠廣告、金融、會員賺錢。這套邏輯在用戶高速增長期很有效。

未完待續,請點擊「下一頁」繼續閱讀