娛樂

小米凈利潤大增80%,為何股價卻下跌30%?真相來了

但如今國內智慧型手機市場早已飽和,換機周期拉長到30個月以上,新增用戶枯竭。沒有新流量入口,網際網路服務收入增長必然放緩。

而汽車,本被寄望為下一個超級入口。可造車和做手機完全不同:重資產、長周期、高風險,且用戶使用頻次遠低於手機。一輛車開五年,手機一年一換,汽車能成為生態核心嗎?還是只會拖垮現金流?

資本市場最怕不確定性。當一個公司同時面臨主業承壓、新業務燒錢、盈利模式模糊三重挑戰,哪怕當季利潤大漲,也難改悲觀預期。

此外,還有個被忽視的因素:市場風格切換。

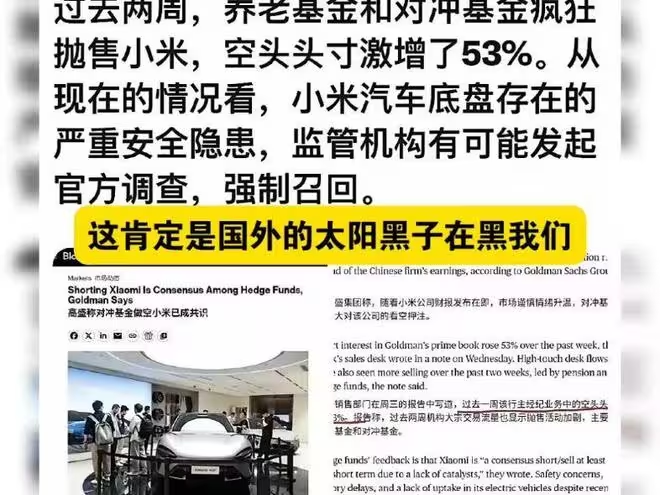

2023-2024年,港股和A股資金偏好發生巨變。過去熱炒的「成長股」「概念股」集體退潮,資金轉向高分紅、低估值的「現金牛」。

小米既不算便宜(動態PE仍處高位),又無法穩定分紅(需持續投入造車),自然被機構拋棄。再加上外資對中概股整體謹慎,小米這類「跨界巨頭」首當其衝。

說到底,股價不是對公司過去的獎勵,而是對未來的定價。小米今天的困境,恰是所有「生態型公司」的縮影:當故事講到極致,當增長依賴想像,一旦現實不及預期,崩塌只在一瞬間。

雷軍或許沒做錯什麼,但時代變了。

消費者不再為「感動人心、價格厚道」買單,而是要真技術、真體驗;投資者不再相信「萬物互聯」的宏大敘事,而是要看現金流、看壁壘、看確定性。

小米需要的,不是一份漂亮的季度財報,而是一條清晰的、可持續的、能賺錢的長期路徑。否則,就算利潤再漲100%,市場也會冷冷回一句:「下次別編了。」

寒冬已至,講故事的時代結束了。活下去,靠的是真本事,不是PPT。

文章來源:網易娛樂